貸借対照表と損益計算書(その1)

(日商簿記3級第3問対策)

簿記の目的は2つ。それは、企業の財政状態(資金の状態)と経営成績(もうけまたは損失)を明らかにすることです。そのために貸借対照表と損益計算書という財務表を作成しますが、2つ揃えば複数形の財務諸表となります。貸借対照表と損益計算書を作成するための基本が簿記!なのです。

貸借対照表と損益計算書

簿記の目的は、企業の一定時点の「財政状態」の明らかにすることと、企業の一定期間の「経営成績」を明らかにすることの2つです。そして、前者の目的のために「貸借対照表」、後者の目的ために「損益計算書」の2つの財務表を作成します。財務表を複数(2つ)作成しますので、これらをまとめて「財務諸表」といいます。今回は財務諸表について説明します。

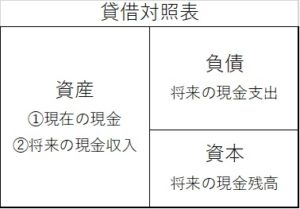

貸借対照表

企業の一定時点の財政状態を明らかにするために作成する貸借対照表は「資産」、「負債」および「資本」の3つのグループを一つの表にまとめて作成します。

※貸借対照表は、将来の損益計算書ともいわれ、決算日の翌日以降の会社の状況について明らかにする大切な財務表です。上記の「資産」、「負債」および「資本」の定義は世界標準であるIFRS(国際財務報告基準)のもので、日本国内の定義とは異なりますが、これからの法改正などはIFRS基準をもとに行われますので、できればこちらで覚えてください。

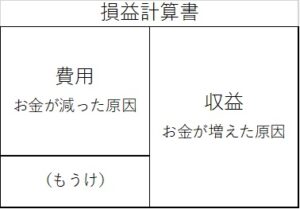

損益計算書

企業の一定期間の経営成績を明らかにするに作成する損益計算書は「収益」および「費用」の2つのグループを一つの表にまとめて作成します。

※損益計算書は、資本(≒お金)の増減の結果をまとめたものです。日本の会計ではまだこの財務表を重視していますが、徐々に貸借対照表重視に変わってきますので留意してください。

まとめ

簿記のすべてのルールは貸借対照表と損益計算書を作成するために作られます。まずはこの財務諸表の構成をしっかり覚えてください。