売上債権について(日商ネット試験3級対策)

Q1.売上債権ってなんですか?

A1.売上代金の回収にかかる債権(商売上の債権)をいい、営業債権ともいいます。

Q2.どんな債権があるのですか?

A2.受取手形、売掛金、電子記録債権、クレジット売掛金などがあります。

Q3.未収入金は売上債権に入らないのですか?

A3.入りません。未収入金は、元々営業債権(商売上の債権)でないもの(営業外債権)を扱う勘定科目ですから対象外となります。

売上債権(営業債権)

上記のQ&Aで売上債権(営業債権)と営業外債権の違いについてご理解いただけたと思います。また、営業債務(支払手形、買掛金、電子記録債務など)と営業外債務(未払金など)も一緒に学習すると後で役に立ちます。債権・債務は表裏の関係なので、一緒にペアで学習するとシナジー効果で効率よく学習できます。

なお、売上債権(営業債権)に貸付金などを加算したものを金銭債権といいます。

決算時(決算整理)

貸倒れ(回収不能)について

決算期末に残っている売上債権の回収は翌期以降になります。が、残念ながら100%回収することは不可能です。取引先の倒産などによって回収不能となる債権が実際に存在するからです。この回収不能となることを貸倒れといいます。

貸倒引当金の設定

商品50,000円を掛けで販売したときは、

![]()

と仕訳をしますが、この債権が回収不能となったときは、

![]()

と反対仕訳をすればいいです。

販売時の(貸)売上 50000と、回収不能時の(借)売上 50,000で収益が相殺されるからです。

でも、販売した翌期に回収不能となったときは、売上(収益)の取り消しが間に合わなくなりますので、決算時に回収不能額を見積もって費用を立て、売上(収益)と相殺することます。

※詳しくは「貸倒引当金について」の回のブログをご覧くださいね。

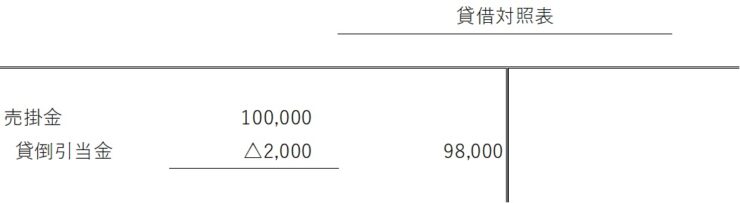

貸借対照表の表示

貸借対照表は、決算日現在の「資産」、「負債」および「資本」を記載して作成しますが、その金額は時価でもって表示します。

売掛金の100,000円は債権金額、貸倒引当金△2,000円は回収不能見込額で98,000円は回収可能見込額、つまり時価を表しています。