剰余金の配当・処分

今回は、剰余金の配当・処分についてのお話をします。

面倒くさいですよ。覚悟してくださいね笑

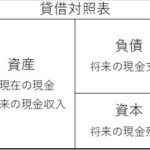

剰余金ってなに?

資産から負債を差し引いた残額を会計学上では「純資産」といいますが、日商簿記ネット試験3級では「資本」と定義します。

そして「資本」から(法定)資本金の額を差し引いた残額を「剰余金」といい、さらに「資本剰余金」(もとで)と「利益剰余金」(もうけ)に分けます。会計学上(学問上)は、資本金および資本剰余金は「もとで」なので維持拘束(社内留保)すべきものですが、利益剰余金は「もうけ」なので社外流出可(=配当可)となります。以上をまとめると、

となりますが、会社法上(制度会計)では少し異なります。

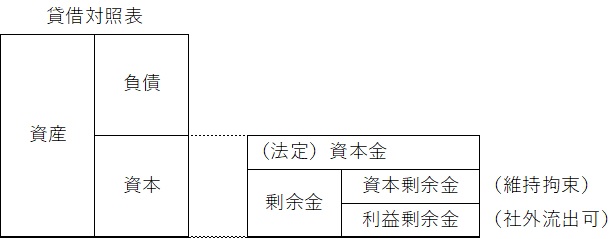

会社法では、

となります。会計学上「利益剰余金」はすべて社外流出可のものですが、会社法上は維持拘束または社外流出可に分けられますのでその違いについてしっかりと把握してくださいね。

なお、「資本剰余金」は2級または1級で学習することになりますが、その存在だけは覚えておいてくださいね。

利益剰余金の区分

利益剰余金は、利益準備金(維持拘束)とその他の利益剰余金(社外流出可)に、その他利益剰余金は任意積立金と繰越利益剰余金に分けられます。

利益準備金って何?

少し難しいお話になります。会社法は債権者(現在の株主と金融機関)を保護するための法律です。ですから、現在の株主に配当を行うならば金融機関にも何かしなくてはいけない!と考えます。上限はありますが株主への配当を行う都度、配当金の10分の1の額を社内に強制的に積み立てるものが利益準備金となります。

その他利益剰余金

会社の利益は株主総会でその使途(使い道)を決定します。それを処分といいます。すでに処分(使途が決まった)されたものを任意積立金、いまだ決まっていないものを繰越利益剰余金として処理します。

任意積立金

銀行などの積立金と違い、使途の決まった利益を積立金といいます。配当平均積立金(安定した配当を行うために使う)や新築積立金(社屋の建設などのために使う)などの目的積立金と、特に目的を持たない別途積立金(いざというときの虎の子)に分けられます。

繰越利益剰余金

株主総会で使途が決まらなかったものをいいます。当年度の利益とともに来期の株主総会で使途がきまります。日商簿記ネット試験3級では第3問の決算問題を解くときにとても重要なアイテムになりますので注意(注)が必要です。

(注)整理前残高試算表の「繰越利益剰余金」+「当期純利益」=貸借対照表の「繰越利益剰余金」の額