消費税について(日商ネット試験3級対策)

令和5年10月より始まるインボイス(適格請求書)制度により絶賛お騒がせ中の消費税、また当初より老若男女を問わず(誰にでも)お金が動くときにかかる消費税について考えてみましょう!

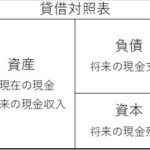

消費税

消費税関連で問題となるのは(1)仕入時、(2)販売時、(3)決算時および(4)確定申告時の4つになります。

(1)仕入時

仕入れたときは代金と消費税の両方を支払います。。

(2)販売時

販売したときは代金と消費税の両方を受け取ります。

(3)決算時

今年一年間の仮受消費税と仮払消費税の差額を未払消費税として計算・処理します。

(4)確定申告時

上記(3)の未払消費税を納税します。

![]()

日商ネット試験3級

第1問仕訳対策

第1問仕訳問題対策としては、上記(1)~(4)が該当します。この中で特に注意してほしいことは(3)の決算時についてです。消費税に限らず、「決算≠支払い」であることを覚えておいてくださいね。

第3問対策

第3問の決算問題は上記(3)が主となります。ここでも「決算≠支払い」は厳守です!

問題点(検定試験以外)

(1)国税と地方税

消費税は国税部分と地方税部分に分かれます。消費税法の問題ではないので細かいことは省略しますが、我々が普段払っている消費税は、国税+地方税=10%(or8%)なのです。

(2)非課税業者(免税業者)から商品を購入するときの消費税は払わなくていいの?

消費税法や国税庁の通達によると、免税事業者は消費税を請求してはいけない旨の記載はありません。よって知らず知らずに払わされているかも???です。今後の課題ですね!